Sociedad

Se leyó en la sexta sesión ordinaria y pasó al Concejo en Comisión para su tratamiento.

12 de mayo de 2025

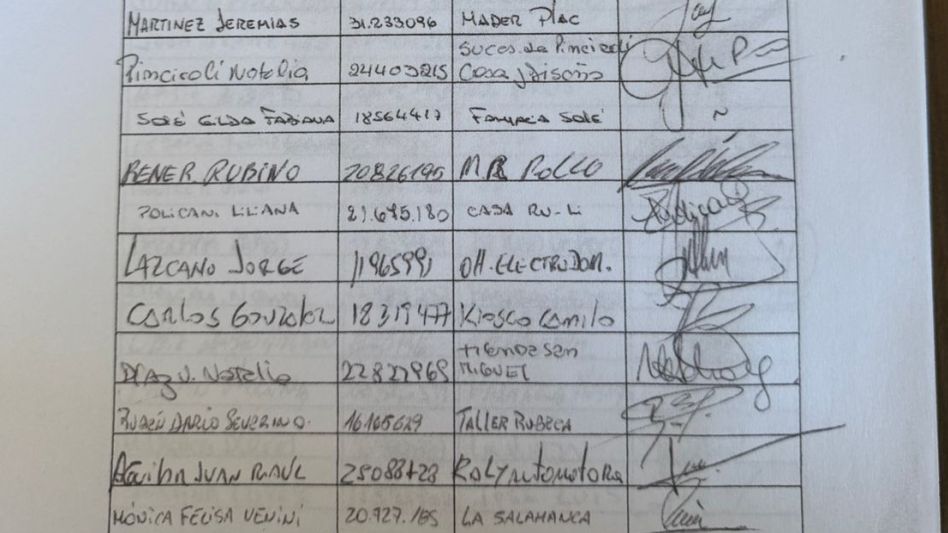

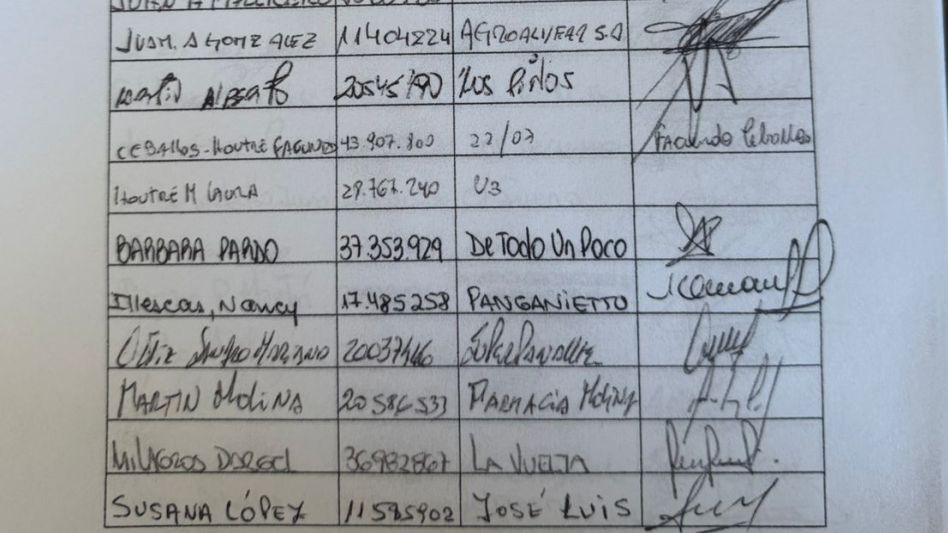

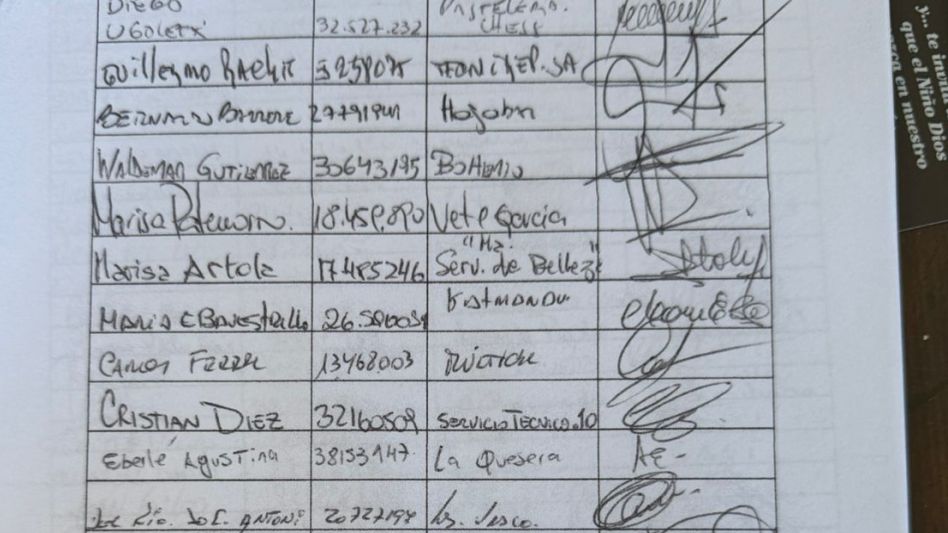

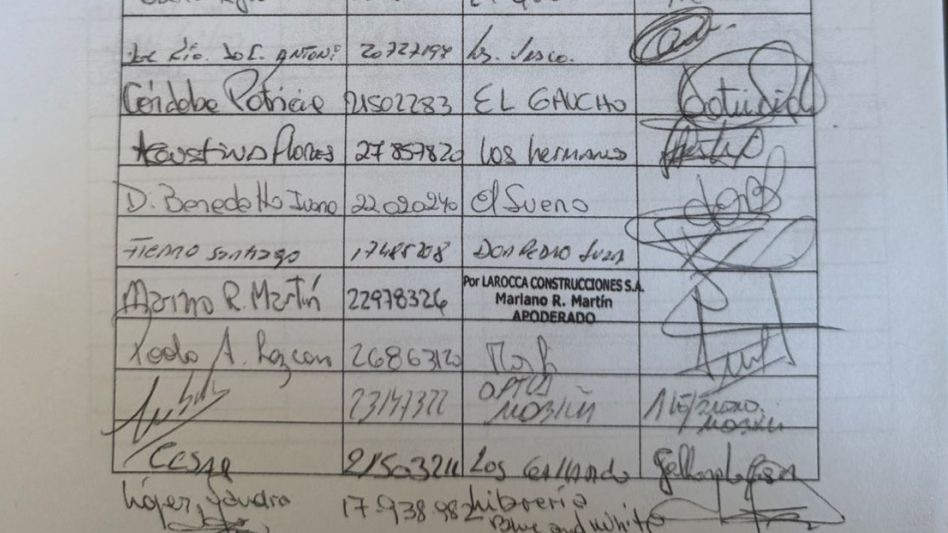

69 comerciantes de General Alvear, presentaron una nota al Intendente Municipal, con copia a las Secretarias de Hacienda y el Honorable Concejo Deliberante, solicitando la revisión y reducción de la Tasa por Inspección, Salubridad e Higiene.

La Nota fue ingresada y leída en la noche del pasado miércoles en la sexta sesión del HCD con presencia de algunos comerciantes en el recinto y paso al concejo en comisión, al igual que un proyecto presentado por el bloque de UxP.

LA NOTA:

Al Sr. Intendente Municipal de General Alvear

Sr. Capra José Ramón

S/ D

C.C.

Secretaría de Hacienda

Sra. Caballero, Florencia

Av. Hipólito Irigoyen N° 630

General Alvear - CP 7263 - Pcia. de Buenos Aires

Ref.: Revisión de la Tasa TISH

De mi mayor consideración:

Nos dirigimos a Ud. en nuestro carácter de comerciantes, a fin de solicitar formalmente la revisión y reducción de la Tasa por Inspección, Salubridad e Higiene (TISH) que actualmente se exige a las actividades comerciales, industriales y/o de servicios en esta jurisdicción.

El fundamento de esta petición radica en que el cobro de dicha tasa, en los términos y montos actuales, resulta manifiestamente abusivo y carente de justificación legal y constitucional, por los siguientes motivos:

1. Ausencia de prestación efectiva de servicios

La tasa de Seguridad e Higiene, según la doctrina reiterada de la Corte Suprema de Justicia de la Nación, solo puede exigirse cuando existe una prestación concreta, efectiva e individualizada de un servicio público al contribuyente. En el caso de nuestro municipio, no se verifica la existencia de tales prestaciones específicas ni se acredita que el servicio de seguridad e higiene se brinde de manera particularizada a cada contribuyente, sino que se trata de servicios generales, cuando existen.

2. Base de cálculo equiparada a Ingresos Brutos

La metodología utilizada para determinar el monto de la tasa replica la base imponible del impuesto sobre los Ingresos Brutos, lo cual ha sido expresamente cuestionado por la Corte Suprema, ya que desnaturaliza la esencia retributiva de la tasa y la convierte en un impuesto encubierto. Esta práctica vulnera el principio de legalidad tributaria y el esquema de distribución de potestades fiscales entre los distintos niveles de gobierno.

3. Jurisprudencia relevante

La Corte Suprema ha sostenido en numerosos fallos (como "Aeropuertos Argentina 2000 S.A. c/ Comuna de Delfín Gallo") que la exigencia de tasas municipales sin la correspondiente prestación de servicios concretos, o con bases de cálculo propias de los impuestos, resulta inconstitucional. La tasa, para ser válida, debe guardar proporcionalidad con el costo del servicio efectivamente prestado y no puede ser utilizada como un mecanismo de recaudación general.

4. Antecedentes y actualización por inflación

Se cuenta con los datos correspondientes al año 2013, extraídos de las ordenanzas impositivas vigentes en ese período, que establecían la máxima categoría para la Tasa por Inspección,

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de sanciones legales.

![]()

Edición Nº

1764 correspondiente al día

16/05/2025

Domicilio comercial:

Av. Peron 342 - General Alvear - Buenos Aires - Argentina |

Tel:

02345 15667886

©

2025 |

Alvear Ya Todos Los Derechos Reservados

©

2025 |

Alvear Ya Todos Los Derechos Reservados

Dobyt | CMS para diarios digitales | Creadores de Sitios

Dobyt | CMS para diarios digitales | Creadores de Sitios